立畠さん、立畠さん、保険とか住宅ローンとか、奨学金に親の介護や相続と、人生の中で大金を使うこと多いですよねぇぇ。その度に信用できるアドバイザーを探すことに、さすがに疲れちゃいました〜・・

未知の選択を迫られるのって、とっても不安ですよね…お疲れ様です。

ちなみに、私はお金のことならなんでもご相談いただけるので、困ったことがあればぜひお気軽にご相談くださいね!

あ、そっか。立畠さんは保険会社の社員さんではないから、何か特定の商品のみ勧めるんじゃなく、保険に関しては複数の会社から良いものを提案されるんでしたっけ?

そうなんです。19社の保険会社を取り扱っています。保険も金融商品のひとつであって、使い方によってはとても有効な手段になります。商品の単なる比較ではなく、Mさんの家計にとって、何が必要なのか?そこに最適な手段を提案することが可能です。

へぇ〜!保険の辞書みたいですね!

…でもわが家、保険は10年前にひと通り完備したし、大丈夫かな。

保険会社も民間企業なので日々より良い商品の開発努力をしています。

医療の目覚ましい進歩に伴い、現在の医療に即した保障が得られる商品が続々と開発されています。年齢を重ねていても保険料が安くなることもありますから、4~5年に一度は見直しすることをお勧めしています。

え!そうなんだ?!

じゃ、保険は立畠さんに頼ってなんとかなるとして…。

問題は住宅ローンと相続のことかな。明日銀行を回って住宅ローンについて相談してみよう…相続は誰に相談しよっかな…?

ちょっと待って!さっき「私にお任せ!」って言ったじゃないですかw

お金の相談はそれぞれ相談窓口があるように思われがちですが、ファイナンシャルプランナーは、人が生まれてから亡くなるまで。さらに亡くなった後には相続まで、一生を通してお金に関する相談ができる専門家です。他の専門家にしかできない業務は専門家をご紹介することもありますが、まずは、なんでも聞いてください。

あ、すみませんww

じゃあ具体的に立畠さんは何が相談できる人なんですか?

家計改善・保険見直し・投資(NISA,iDeCo)のご相談から、相続・住宅ローン・資産形成まで、お金に関することはなーんでもお任せください!

そうなんだ!じゃ、夫の事業経営のことも含め、困ってることをぜ〜んぶ伝えるのでメモしてくださいね〜!

は〜い!目から鱗な情報、知らなきゃ大損な知識、たくさんたくさんお教えしますね〜!

当サービスページでは、普段お客様にご相談いただいているご相談の中から、より多くご質問いただく内容を3つに分けてご説明してます。当ページに記載していないことでも、ぜひお気軽にご相談ください。

家計改善・保険見直し

「家計を改善したい」と思うきっかけはなんでしょうか?

もっと我慢せず好きなものを買いたいとか、費用を気にせずわが子にいろんな体験させてあげたいとか、漠然と不安、など人それぞれだと思います。

まずは家計の未来図(キャッシュフロー表)を作成することで、現状と未来を把握します。人生におけるお金の流れを見ることであなたに適した改善策を作ることができます。キャッシュフロー表作成にあたり、お客様には以下の事項をお聞きします。

・家族構成

・生活にかかる収入と支出(保険、現預金、投資等)

・予測できる未来の行事

・将来叶えたいこと

作成を希望せず、ご質問に対する回答のみお聞きになりたい場合は、無理にキャッシュフロー表を作成することはございませんので、お気軽にお申し付けください。

家計改善事例

うちは年収が「すごい良い」というわけではないですが、子ども達がやりたい習い事も通わせられる家計です。

保険は、学資保険と医療保険に6年前加入。無駄な出費もしていないし、貯金も月々できてます。将来家計の心配もなさそうです♪

Wさん(島根県松江市在住)

夫(会社員・年収460万円)

私(扶養内パート・年収96万円)

長男(高校1年生)

次男(小学2年生)

わかりました。今すぐの不安はなさそうですね。

では、生活にかかる支出と収入を教えてください。

家計の未来図を作成してみますね!

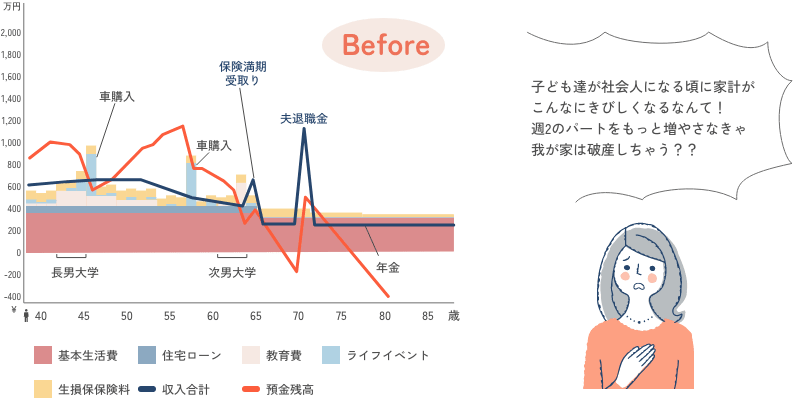

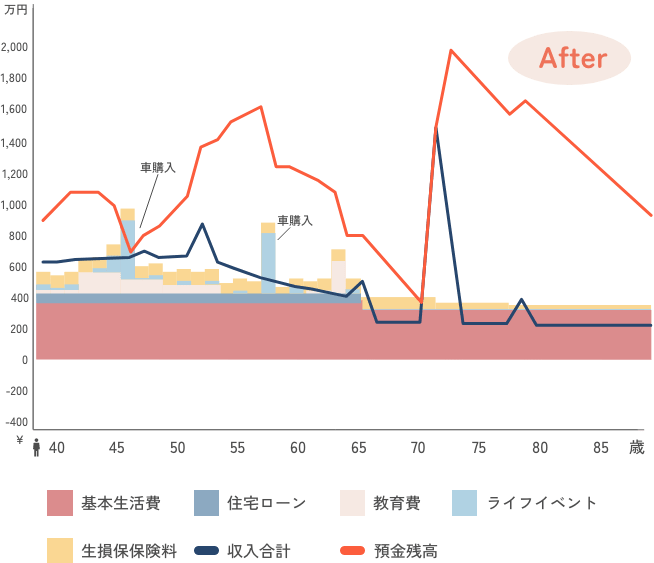

想定外の結果になってしまいましたが、改善すべき部分を確実にクリアしていくことで全く違った未来を創ることができるのでご安心ください。

改善点としては、以下のことが考えられます。

・コスパの悪い保険を見直し、コスパの良い保険に乗り換える

・銀行に置きっぱなしの預金を、確実に育つ場所へと置き換える

その改善を行なったシミュレーションが下の表です。

相談されていなかったら下のお子様が高校生になる頃、家計が苦しくなるところでしたね。

でも今回、保険の見直しに加え、今あるまとまった資金の預け先を変えただけでここまで見通しが明るくなりました。現状の生活を何も変えなくても、未来の家計はここまで改善できるんです。

お早めにご相談いただいたいて本当に良かったです!

わぁ〜良かった!これで安心です。

これまでの生活を変えることなく、将来も安心できるなら、早速改善に向けたご提案を実行していこうと思います。

ご相談して本当に良かったです!

どれだけ節約した生活をしているご家庭でも、私たちプロの目を通してライフプランを立てることはとっても大切なんです。お子様が大学生になるタイミングや、ご夫婦が老後を迎える頃にゆとりある生活迎えるには、できるだけ早期のプラン立てが必要です。知らずに手遅れにならないよう、思い立った日が吉日!の気持ちでぜひお気軽にご相談ください。

お問い合せフォームへ

住宅ローン

最近マイホームを契約することになりました。人生最大のお買い物です〜!!

おめでとうございます!これからますますステキなくらしが待ってますね!

ですよね〜♪ちなみに借金をあまりしたくないので、頭金をできるだけ多く支払うことにしたんですよ。住宅ローンはできるだけ組みたくないですからね〜。

ちょっと待って!慌てて頭金を払わないで!

せっかく貯めたそのお金、払い方で大きく明暗がわかれますよ!

え?!どういうことですか?住宅ローンにも落とし穴があるってこと??

そうなんです。できたら、まずは複数の銀行で検討することと、ご自身の家計で返済可能な借り入れ総額を把握してから、契約していただきたいです。

無理な返済計画でせっかく購入した自宅を途中で手放すことは最も避けたいことですよね。

それに、なるべく借金したくないからと、頭金を無理に払おうとしている場合はちょっと待って!!今あるお金をどう払うかで、支払い総額に雲泥の差が出るんです。下の表をご覧ください。

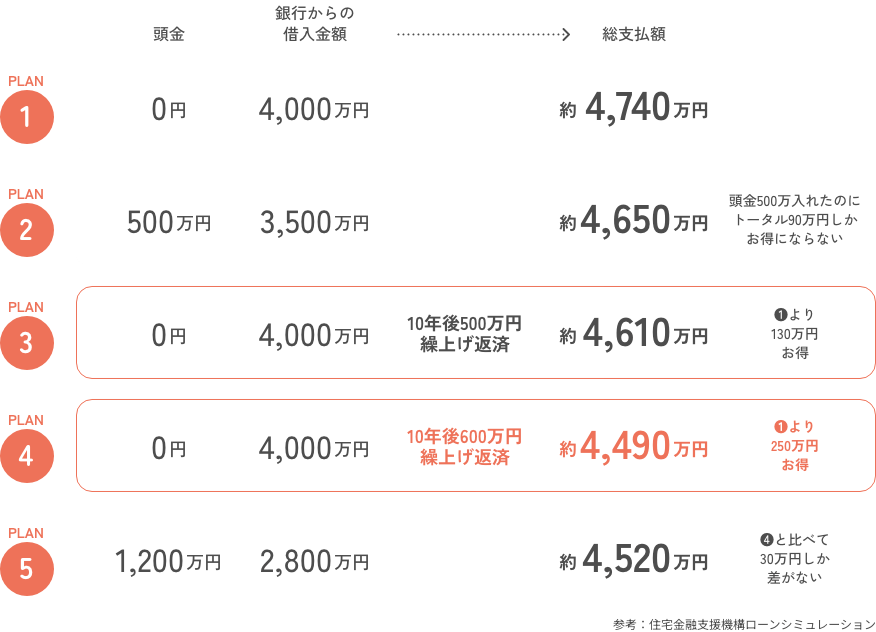

4,000万の家を35年固定金利1%で購入する場合

5つの支払いパターンでどの支払い方がお得かを考えていきます。

頭金なしで35年間支払った場合の総支払額が約4,740万円です(❶)

頭金を500万円支払い、銀行から借入れた3,500万円を35年間支払った❹は頭金なしの❶と比べて90万円しかお得にならないのです。

え?!500万円も頭金を支払っても、90万しかお得にならない?悪夢みたい…

そうなんです。頭金なしで10年後に頭金分の500万円を繰上げ返済すると、❶から130万もお得になります(❸)。また、住宅資金として10年間は手をつけない資金ならばこの10年で600万円に育てて払う※と❶から250万円もお得に!(❹)

この金額、なんと頭金1,200万払う場合(❺)と、30万円しか差がありません。

一度冷静になってプロに相談し、一番賢い方法でローンを組むこと。それが何よりも重要だということ、おわかりいただけましたか?

ローンを組む際に、入れる頭金を指定されることもあるので、人によってできる手段が限られることもありますから、複数の金融機関で比較検討することも大切だと思います。

※ 10年で確実に100万増やせる金融商品を選択する必要があります。

はい。…ちなみに、なぜ10年後のタイミングで繰り上げ返済、なんですか?

10年間は「住宅ローン控除※」が効くからです。返すことを早まっては損なんです。

※ 2024,2025年に中古住宅を取得した場合

なるほどよくわかりました!

では、わが家の住宅ローン計画も細かく診てもらって良いですか?

ぜひぜひ!人生を大きく左右することなので、しっかり計画を立てましょう!!

お問い合せフォームへ

資産形成

物価が上がり続ける日本。それなのに先進国で唯一30年以上お給料があがっていない日本。 サラリーマンが一生に稼ぐといわれる賃金も、大卒の大手企業で働く男性で、1990年と比較すると2023年はなんと9,000万円も減っているといわれています。

子どもの頃すでに物が揃って不自由なく育った世代が、いざ子育てをする立場になったときに、給料は増えていないのに、必要なものは高くて買えない。そんな苦しさを感じているのは当然といえます。人口減少を考えても、自助努力で自分たちの未来を守るためにはもはや「投資」を家計に取り入れることは必須といえます。

とりあえずでやるのは失敗のもと

しかし、「投資」という言葉に抵抗がなくなった人が増えたとはいえ、簡単にお金が増やせる様になったわけではありません。資産形成には順番があり、ルールもあります。闇雲に始めると失敗する可能性が高くなります。 そんな時は私たちの出番!お客様おひとりでは溢れる情報に翻弄されてしまうことも、私たちプロと一緒なら、悩むことなくやるべきことが明確になり、フォローを受けながら進めることができるので、時短にも繋がります。

しかも、お金は増えれば税金もかかります。なので、やっぱり家計全体で考えることが大切なんです。子育て、家事、育児に忙しい方でも失敗せずに今も未来も安心できる家計にしたいなら、ぜひ一度お気軽にご相談ください。

資産形成とリスク管理はセットです。

計画的に実行しましょう。

お問い合せフォームへ

よくいただく質問

ライフプラングラフや相談は無料ですか?

はい、すべて無料で承っております。

なぜ相談料は無料なのですか?

広く多くの方にご利用いただきたいので無料にしています。

相談が有料であるがために現状の問題に手をつけないまま将来取り返しのつかないことになったり、損する人を減らしたいと考えているからです。講師料や会社からお給料をいただいているのでお客様から相談料はいただいていません。

家計改善のためのキャッシュフロー表は作ってもらわなくても良いですか?

もちろん、不要なら無理に作成はいたしません。

(お客様の現状から把握する家計改善や、投資に回せる金額を判断するには、キャッシュフロー表なくして分析することは不可能です。逆にキャッシュフロー表を作るだけで、ご自身で気がつかなかった問題や資金の余裕なども多く知ることができるので、ぜひ一度は作らせていただきたいです。)

何回でも相談できますか?

はい。一生フォローしますので何回でも相談料は無料です。

金融商品を強引に勧められないか、不安なのですが。

相談の結果、保険契約が必要な場合にのみご提案しているのでご安心ください。

現状、保険を重複して契約されている方が多くいらっしゃるので不要な保険解約のパターンも多く見受けられます。

広島県外に住んでいますがご相談することは可能でしょうか?

もちろん可能です。中国地方はもちろん関東、関西、九州のお客様もいらっしゃいます。

オンラインでの面談や、大切なお金のお話なので必要な場合は、県外でも直接伺っています。

契約した保険について、その後のことは保険会社とやり取りをするのですか?

立畠がすべてフォローいたします。契約、変更手続きその他、私に言っていただければ対応いたします。

お金は一生あなたが関わっていかねばならない存在です。

そのお金に関して、不安とともに人生の長い時間を過ごすより、目処を立て心地よい関係性を持つ事が大切です。

ご検討とアクションは早いほうが絶対にお得!気軽に無料相談をご検討ください。