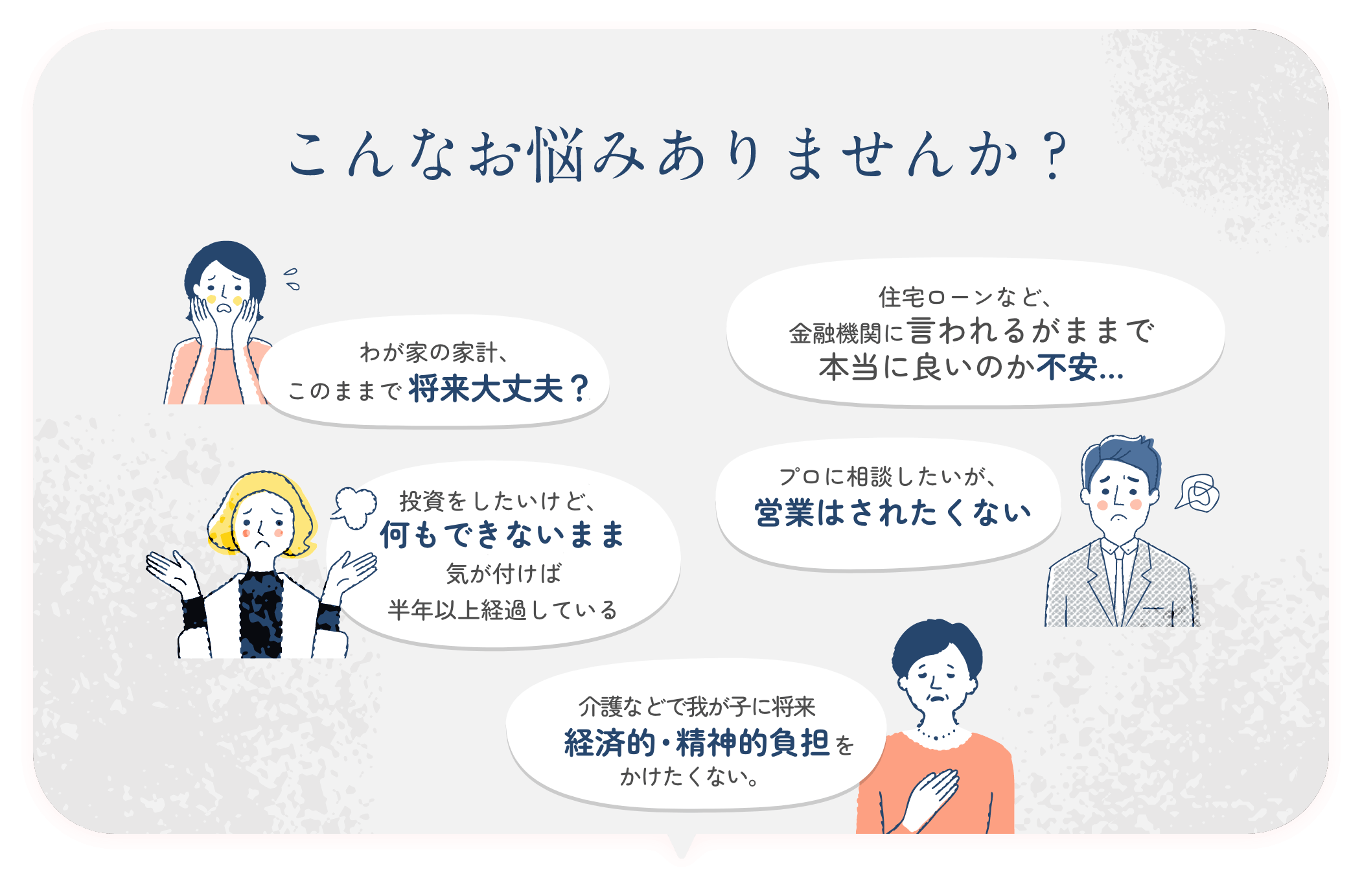

思うように上がらないお給料。

たび重なる物価高騰のせいでかさむ出費。

この先、子ども達が成長していくのに、我が家の家計はどうなるんだろう。

先行き不安ですよね。。 でも、どうかご安心ください。果てしないそのお悩み、きっと解消できます。 家計を見直す時に、なんとなく家計簿をつけたり、保険商品を見比べ悩まれる方が多いのですが、実は、一番大切なのはあなたの人生における“お金の流れの全体像”を把握することです。固定費見直しも資産形成もすべてはそこからです。ささいな疑問にも丁寧にお答えします。ぜひ一度、立畠にご相談ください。

サービス内容

選ばれる4つのポイント

\子育て中ママ&パパ全力応援!/

子育て中のママ&パパに

寄り添った現実的提案力

下の子は保育園児で、上の息子は小学生。

元気な子ども達のお世話で毎日大忙しのご夫婦。

ママは育児で仕事に完全復帰とはいかないけど、子ども達が成長し、いずれは大学進学などで、出費がかさむことを考えると・・・今の世帯収入でやっていけるの?

将来経済的に行き詰まらないか、不安を感じてしまいます。

(パート 35歳 女性)

\そのお悩みなら立畠にお任せください!/

子育て中にしかわからない不安・困難・心配ごとは、子育て真最中のわたしの得意分野です。

食費は削らない・妻(夫)の仕事を増やさない、現実可能でなるべく生活を変えなくて済むことから提案します。まずはお気持ちをお聞かせください。優先順位をつけながら望みが叶うような提案をします。

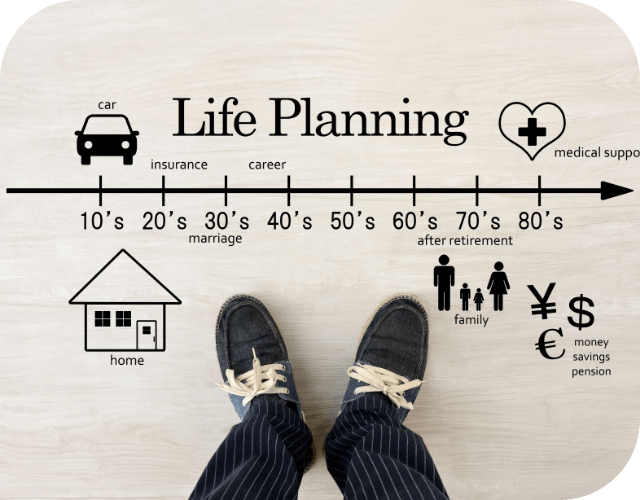

月々の固定費とライフプランから

\失敗しない/

家計改善設計図

ができる!

金融機関からNISAや投資商品を勧められます。自分も投資には興味がありますが、何を選ぶべきか判断がつきません。

(会社員 40歳女性)

株式や投資信託などの運用商品に投資することで、預貯金よりも高いリターンを期待することはできますが、元本割れのおそれもあることは忘れてはいけません。

人によってライフスタイルが異なるように、お金が必要なタイミングも、金額も、人それぞれです。目的を明確にし受取り時のことも考えて投資の手法を選択することが大切です。

金融の自由化により、銀行・証券・保険の窓口で様々な商品を勧められる機会が増えましたがご自身のリスク許容度を把握せず商品のみ見ても良し悪しは判断できません。そのために立畠は無料でキャッシュフロー表をお作りしています。

失敗しない土台作りから行うことで、今後どのような商品に出会っても翻弄されることなく、ご自身で選択できる力がつきますし、もちろんフォローもさせていただきます。

前職の人脈を活かした

\専門家との連携力/

同居の息子は未婚で職も安定していません。今は私たち夫婦が元気なので問題ありませんが、この先、病気や施設入居のことなど考えると不安が絶えません。

(主婦 58歳女性)

親の認知症や介護に関する金銭面・行政面の困難は非常に多く存在します。そこで、あなたの想いを叶える最良な方法を、現状に合わせて丁寧にコンサルティングいたします。その際、弁護士や司法書士などの専門家が必要な場合は、前職の人脈を活かし人柄も仕事ぶりも信頼できる専門家とともにベストを尽くします。

法律事務所に勤務していたFPだからできるあんしんのサービス

万が一認知症になるなど、意思能力がないと判断されると、どんなに資産を蓄えていても、お子様はその資産に手をつけることはできません。また、亡くなったら相続財産は相続人のものですから、自分の亡き後だれかが代わりに子の資産を管理してあげることもできません。

さらにこれ、落とし穴もありまして

想いを形にするためにはいくつかの選択肢がありますが、手数料も発生しますし、金融機関によってプランが異なります。また、あまりに早くから契約してしまうと、本人も手がつけることができない資産になってしまいます。

立畠にご相談いただくことで、ご本人のライフプラン作成を同時に行い、ご自身でできることはご自身でできると伝えますし、フォローもしますので、現状取り得る最も無駄なく、想いを叶える方法を選択することができます。必要な際は、金融機関や役場への付き添いもしています。

\しかも無料です/

このような人生において通らなくてはいけないけどとてもハードルの高い内容を立畠ならばスムーズにしかも最低限の出費でこなせることが、私を選んでいただく上での最大の強みといえます。

親子3世代が安心して暮らせる

ライフプラン作り

まじめでコツコツ節約生活をしていた高齢の親が施設に入ることになりました。老後に2000万円蓄えることを目標にしていた親なので、預金通帳にそれなりの蓄えがありました。ですが、施設の契約をするときに “ 蓄えのせいで ” 月々の利用料が予想より高額になってしまいました。

主婦(52歳女性)

お金には、学校では教えてくれない「しくみ」がたくさん存在します。貯める場所によって、奨学金や将来の施設利用料などに差が出たりもします。

親が認知症になったり、相続が発生してから初めて「困った!」と気づいても、取り得る対策が限られたり、どうしようもできないことも出てきます。子に負担を強いたり、本望ではない人生にならぬよう、お早めにご相談ください。きっとご満足いただけるはずです。

わたしについて

立畠 英里

ファイナンシャルプランニング技能士 / MDRT成績資格会員

キッズマネースクールおやこまねび校代表

1978年島根県松江市出身

前職は法律事務所勤務。出産を機にお金について真剣に学び、“知らずに損する人”を減らしたいと考えるようになった。敷居低くいつでも気軽に相談できる専門家になれば、トラブルを回避できる人が増え、多くの人が幸せに生きれる社会になる。その一心で、具体的アドバイスと改善ができるFP(ファイナンシャルプランナー)に転身。現在は、生命保険・損害保険約19社を扱う大型代理店に所属することで、お客様の一生を継続的にフォローできる体制を整えている。

また、キッズマネースクールおやこまねび校代表として、子ども時代からお金のリテラシーを身につけ、将来に役立つ教育にも尽力している。

お客様の声

- #資産運用

- #ライフプラン

- #保険見直し

- #マネーセミナー

- #NISA講座

- #相続セミナー

まとまった資金を銀行のみに預けていましたが利息が低く、銀行のみでの資産保有を不安に感じていました。 そんなときに「女性のためのやさしいマネーセミナー」に参加し立畠さんのとてもわかりやすい解説やお人柄に、相談してみようと決めました。 家庭内の悩みごとも「わかりますよ」と優しく寄り添ってくださったりお金のこと以外でもLINEや電話などで親身に対応いただいたこと、そして資産運用も段階に応じて進めてくださり今では老後も安心して暮らせる家計計画にしていただきました。 NISA講座や相続のセミナーにも無料で参加させていただきとても勉強になりました。

S.Y様

広島市中区在住 / 50代

会社員

- #キッズマネースクール

- #資産運用

- #保険見直し

- #住宅ローン

娘と参加させていただきましたキッズマネースクールの様子がわかりやすい内容で、投資について説明しておられましたので自身の相談もぜひお願いしたいと思いました。

ちょうど投資先、活用方法を迷っていた余剰資産があったので、相談させていただいた結果、Bestに近い選択ができたと判断します。

自身の保険についても無駄のないプランに切り替えることができ無理無駄のないお金の活用ができるように変わったと思います。

保険の見直しを指導いただいた際に複数社の多様なプランから自身に必要なものを案内してくださったことが一番参考になりました。

H.M 様

広島市安佐南区在住 / 40代

会社員

- #保険見直し

- #ライフプラン

我が子が小学生になり、家で子どもをもっと見たいと思い、仕事を辞めたので、家計について不安になり相談しました。とてもわかりやすかったので、今かけている年金保険も見直ししたほうがいいと納得しました。実は、数年前に他のFPさんにも、この商品は変えたほうがいいといわれていたのですが、その時は、なかなか腑に落ちなくて、若い時から親がかけてくれていたものでもあったので、変えても良いとは思えずそのままにしていました。でも、今回お話を聞いて心の底から納得でき、子どもの学費も心配なく準備ができそうで安心しました。退職したのでiDeCoについてもほったらかしにしていましたが、そのままでは大損するとわかり、改善できてよかったです。あのとき出会って、相談していなかったらと思うと恐ろしいです。最大限、自分が望むことを優先して考えてもらえたのが何よりも感謝しています。

E.N 様

広島市安佐南区在住 / 40代

主婦

- #キッズマネースクール

- #ライフプラン

- #保険見直し

- #相続に関する相談

立畠さんとの出会いはキッズマネースクールのイベントでした。子どもが幼い頃からお金と触れ合い、考えれるようになればと思っての参加でしたが、大人にとっても学び深く楽しいスクールでした。

とても親しみやすく、真摯で丁寧なお人柄に惹かれ、その後も立畠さんにライフプランのコンサルティングと、保険の見直しをご協力いただきました。他人に我が家のお金事情をお伝えするのは・・と最初は身構えましたが、現在の支出と収入が、家族全員のライフプランにどう作用するのかを細かくグラフに表してくださり、ローンや学費に抱いていた取り止めもない不安が見事に払拭されました。いつもお金に関しての正しい知識とお得な情報で、私たち家族に喜びと安心を与えてくださる立畠さん、本当に感謝です!今後とも末永くよろしくお願いいたします。

藤堂 様

広島市安佐北区在住 / 40代

自営業

最新記事

ご依頼の流れ

2. 打ち合わせ ❶ キャッシュフロー作成

ヒアリングしながら現状把握していき、キャッシュフロー作成をしていきます。作成をご希望されない場合や特定のことのみお聞きになりたい場合には、まずはそれに対しての回答をさせていただきます。

3. 打ち合わせ ❷ 改善策のご提案

前回のヒアリングをもとに制作したキャッシュフロー表をご覧いただきながら、現状の課題把握と改善策をお伝えします。お金の効率的な育て方などファイナンシャルプランナーにしかわからない情報も満載です!

4. 課題解決に向けたアクション

前の工程で見出した課題解決の手法を元に、今できることに着手していきます(任意)

現状が最善ではない場合、特に保険の解約・契約等が発生する場合は、可能な限りお客様に寄り添いながらベストな方法を探っていきます。

よくいただく質問

ライフプラングラフや相談は無料ですか?

はい、すべて無料で承っております。

なぜ相談料は無料なのですか?

広く多くの方にご利用いただきたいので無料にしています。

相談が有料であるがために現状の問題に手をつけないまま将来取り返しのつかないことになったり、損する人を減らしたいと考えているからです。講師料や会社からお給料をいただいているのでお客様から相談料はいただいていません。

家計改善のためのキャッシュフロー表は作ってもらわなくても良いですか?

もちろん、不要なら無理に作成はいたしません。

(お客様の現状から把握する家計改善や、投資に回せる金額を判断するには、キャッシュフロー表なくして分析することは不可能です。逆にキャッシュフロー表を作るだけで、ご自身で気がつかなかった問題や資金の余裕なども多く知ることができるので、ぜひ一度は作らせていただきたいです。)

何回でも相談できますか?

はい。一生フォローしますので何回でも相談料は無料です。

金融商品を強引に勧められないか、不安なのですが。

相談の結果、保険契約が必要な場合にのみご提案しているのでご安心ください。

現状、保険を重複して契約されている方が多くいらっしゃるので不要な保険解約のパターンも多く見受けられます。

広島県外に住んでいますがご相談することは可能でしょうか?

もちろん可能です。中国地方はもちろん関東、関西、九州のお客様もいらっしゃいます。

オンラインでの面談や、大切なお金のお話なので必要な場合は、県外でも直接伺っています。

契約した保険について、その後のことは保険会社とやり取りをするのですか?

立畠がすべてフォローいたします。契約、変更手続きその他、私に言っていただければ対応いたします。

お金は一生あなたが関わっていかねばならない存在です。

そのお金に関して、不安とともに人生の長い時間を過ごすより、目処を立て心地よい関係性を持つ事が大切です。

ご検討とアクションは早いほうが絶対にお得!気軽に無料相談をご検討ください。